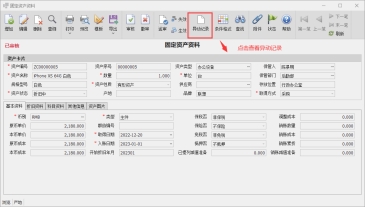

固定资产资料也叫固定资产卡片,用于管理固定资产的基本资料,包括新增,修改,删除等功能。管理资产基本状态,折旧信息,科目信息,异动记录等。

栏位名称 |

是否必填 |

栏位说明 |

固资编号 |

是 |

固定资产编号,需用户自行编制编码规格 |

资产序号 |

是 |

无需输入,由系统自动产生序号 |

资产类型 |

是 |

资产类型,请参加 资产类型 程序 |

类型 |

否 |

资产的属性类型,详细说明参见 资产类型,可以选择以下类型:

|

群组编号 |

是 |

使用群组编号用于标记多个固定资产属于同一资产,例如主机器设备和附属配件可以使用同一群组编号,则可以标记该两个固定资产属于同一个资产下级 |

取得方式 |

否 |

资产的取得方式,详细说明参见 取得方式,可以选择以下类型: |

资产名称 |

否 |

资产的名称,例如:A4打印机 |

规格型号 |

否 |

资产的规格型号 |

资产性质 |

否 |

资产的性质,详细说明参见 资产性质,可以选择以下属性:

|

供应商 |

否 |

资产所属供应商 |

产地 |

否 |

产地 |

品牌 |

否 |

品牌 |

本币单价 |

是 |

本币单价 |

本币成本 |

是 |

本币成本 |

原币单价 |

是 |

原币单价 |

原币成本 |

是 |

原币成本 |

数量 |

是 |

资产数量,可以大于1 |

单位 |

是 |

资产单位 |

保管人 |

是 |

资产保管人 |

保管部门 |

是 |

资产保管部门 |

存放位置 |

是 |

存放位置 |

分摊方式 |

是 |

资产按照使用部门进行分摊的方式,可以选择以下类型:

|

分摊部门 |

是 |

分摊的部门 |

取得日期 |

是 |

资产取得日期 |

入账日期 |

是 |

入账日期,一般当月取得次月入账 |

开始折旧年月 |

是 |

开始折旧年月,格式使用年月即可,例如:202212代表2022年12月 |

折旧方法 |

是 |

资产折旧方法:

|

使用年限(月) |

是 |

资产的使用月数,例如资产可使用10年,则转换为月份为120 |

未使用年限(月) |

是 |

未折旧月份,在使用资产折旧后,标记该资产还有多少个月未折旧,当未折旧年月为0时,则折旧完毕 |

预留残值 |

是 |

资产预留残值 |

累计折旧 |

是 |

累计折旧金额 |

未折减额 |

是 |

未折旧金额,还有多少金额可以折旧 |

保税否 |

是 |

资产是否保税 |

保险否 |

是 |

资产是否保险 |

免税否 |

是 |

资产是否免税 |

抵押否 |

是 |

资产是否已抵押 |

资产状态 |

是 |

资产的状态,详细说明参见 资产性质 |

资产科目 |

是 |

资产所属科目 |

累折科目 |

是 |

资产累计折旧科目 |

折旧科目 |

是 |

资产折旧科目 |

最近折旧年度 |

是 |

资产最近折旧的年度 |

最近折旧月份 |

是 |

资产最近折旧月份 |

币别 |

是 |

币别 |

调整成本 |

是 |

调整成本 |

已提列减值准备 |

是 |

资产出现耗损时提列减值准备的金额 |

本期折旧 |

是 |

最近一期的折旧金额 |

年折旧额 |

是 |

最近一年的折旧金额 |

审核人 |

是 |

审核人 |

审核日期 |

是 |

审核日期 |

开始提列日期 |

是 |

开始提列日期 |

本期累折 |

是 |

本期累计折旧 |

总工作量 |

是 |

当使用工作量法进行折旧时,需要维护总分工作量 |

已使用工作量 |

是 |

已折旧使用的工作量 |

销账数量 |

是 |

资产已销账数量,例如:出售,报废等 |

销账成本 |

是 |

资产已销账成本 |

销账累计折旧 |

是 |

资产已销账累计折旧 |

销账减值准备 |

是 |

资产已销账减值准备 |

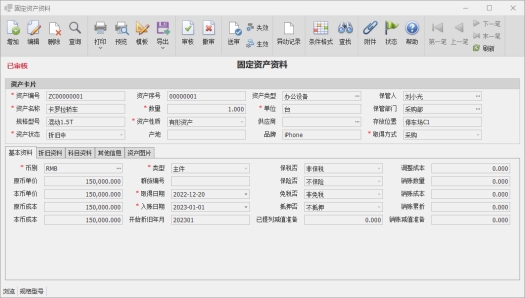

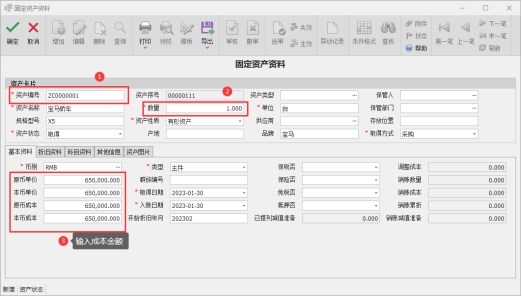

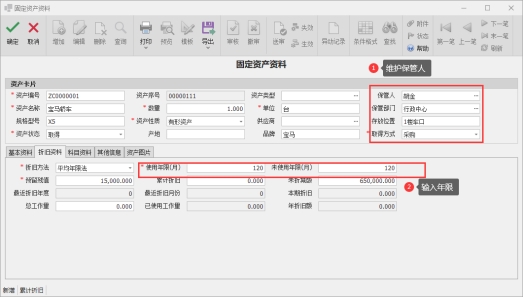

1)新增固定资产,打开固定资产画面,点击增加按钮进入新增状态。必须输入资产编号,资产名称,本币金额,使用年限等必输资料

2)输入保管人,保管部门,存放位置,使用年限和未使用年限,其中年限和未使用年限以月为单位

3)点击“确定”保存资料,保存后的资料确认无误后需要进行审核,点击顶部的“审核”按钮进行审核

资产类型是用于标记资产是主件还是子件,可以选择以下三种类型:

根据资产的取得方式,在确定取得方式时,默认为购入方式,取得方式不影响其他,可以自由修改取得方式。 可以选择以下三种类型:

资产类型包含以下五种类型,需要合理选择该资产的所属资产类型:

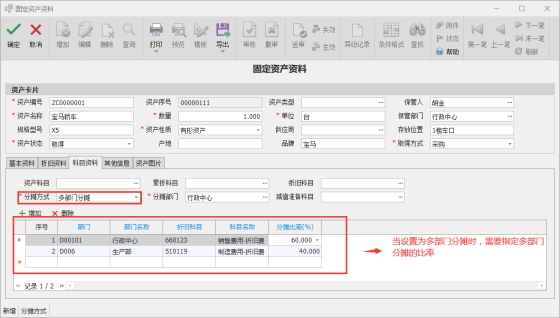

分摊方式是指定计提折旧费用是使用单个部门分摊还是多个部分分摊,根据资产的使用情况(资产是单部门使用还是多部门使用)设置分摊方式,可以选择以下方式:

如果选择多部门分摊,需要指定多部门分摊比率资料。

分摊方式 |

说明 |

1:单部门分摊 |

单部门分摊,分摊到单一的部门,当计提折旧时,产生凭证时将折旧费科目部门归属到该部门 |

2:多部门分摊 |

多个部门分摊,当资产归属到多个部门使用时,可以指定多个部门分摊,同时指定分摊比率,在计提折旧时,将产生多个部门的分摊金额 |

资产状态用于标记资产的状态,在取得资产后,计提折旧或资产异动的同时,状态将同步改变。资产状态包含以下几种状态:

| 状态 | 说明 |

取得 |

第一次固定资产入账并还未计提折旧时为取得状态 |

折旧中 |

当开始计提折旧时,状态为折旧中 |

折毕 |

计提折旧已折旧完毕,无可折旧金额时 |

出售 |

资产已出售 |

销账 |

资产已销账(报废或销账) |

停用 |

资产已停用,不再使用 |

资产状态可操作说明,在不同状态下将有不同的修改编辑权限:

| 状态 | 修改 |

取消审核 |

折旧 |

出售 |

报废 |

销账 |

取得 |

√ |

√ |

√ |

√ |

√ |

√ |

折旧中 |

× |

× |

× |

√ |

√ |

√ |

折毕 |

× |

× |

× |

√ |

√ |

√ |

出售 |

× |

× |

× |

√ |

√ |

√ |

销账 |

× |

× |

× |

× |

× |

× |

停用 |

× |

× |

× |

× |

× |

× |

固定资产在处于取得状态时,可以允许修改全部栏位数据,如果处于其它状态则不可以修改,仅可修改部分数据,其中本币成本,预留残值,数量在非取得状态下都不可修改

查看固定资产的异动记录,可点击“异动记录”按钮进行查询

系统默认支持以下几种折旧方法,根据资产性质和财务规划选择合适的折旧方法 :

平均年限法,又称直线法,是按固定资产的使用年限平均地提折旧的方法。按此计算方法所计算的每年的折旧额是相同的,因此在各年使用资产情况相同时,采用直线法比较恰当。

平均年限法适用于各个时期使用情况大致相同的固定资产折旧

固定资产在一定时间计提折旧额的大小,主要取决于下列因素:固定资产的原值、预计使用年限、固定资产报废清理时所取得的残余价值收入和支付的各项清理费用。

固定资产残余价值收入即是指固定资产清理时剩下的残料或零部件等变价收入。固定资产清理费用是指清理固定资产时发生的耗费。固定资产残余价值收入扣除清理费用后的净额即固定资产净残值。

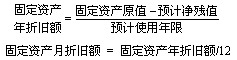

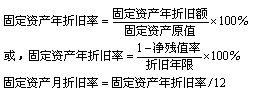

在实际工作中,为了反映固定资产在一定时间内的损耗程度便于计算折旧,每月计提的折旧额一般根据固定资产的原值乘以月折旧率计算。其计算公式如下:

固定资产年折旧额:

固定资产年折旧率:

2018年6月,甲公司取得一办公楼,该办公楼价值200万元,使用年限为20年,预计净残值为5%。则2018年该办公楼计提折旧额为多少?

这里需要注意的是,当月取得的固定资产下月开始计提折旧,所以2018年6月份取得的办公楼应于7-12月计提折旧,共计提6个月折旧。

年折旧率=(1-5%)÷20=4.75%

2018年计提折旧=200×4.75%÷12×6=4.75(万元)

双倍余额递减法,是指在不考虑固定资产预计残值的情况下,将每期固定资产的期初账面净值乘以一个固定不变的百分率,计算折旧额的一种加速折旧的方法。

(1)年折旧率=2/预计的折旧年限×100%,年折旧额=固定资产期初折余价值×年折旧率。

(2)月折旧率=年折旧率÷12

(3)月折旧额=年初固定资产折余价值×月折旧率

(4)固定资产期初账面净值=固定资产原值-累计折旧

(5)最后两年,每年折旧额=(固定资产原值-累计折旧-资产减值准备-预计净残值)/2

注意:计提折旧第N年的每月月折旧额=第N年年初固定资产折余价值×月折旧率(第N年每月的折旧额都一样)

例如:固定资产A,2017年6月份购入,价值为X,预计使用年限5年,2017年7月开始计提折旧,在2017年7月-2018年6月 这段时间因折旧未计提满一年,年初年初折后余值就为X。

在2018年7月-2019年6月 这段时间因折旧已经计提满一年,第二年年初固定资产折余价值=X-X2/5

举例说明

例:某医院有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值24000元。要求计算第三年的折旧额是多少?最后一年的折旧额是多少?

年折旧率=2/5=40%

第一年应提的折旧额=600000*40%=240000元

第二年应提的折旧额=(600000-240000)*40%=144000元

第三年应提的折旧额=(600000-240000-144000)*40%=86400元

五年每年应提的折旧额=(600000-240000-144000-86400-24000)/2=52800元。

改进说明

一、当净残值率较大时,要注意最后年度出现负折旧,宜从早采取平均年限法。

二、当双倍余额递减能正常用到倒数第二年,且不影响净残值,同时整个年度满足加速折旧法,则宜将双倍余额递减法用到最后,不必拘泥于“最后两年”的限制。

三、当最后两年改平均法计算的结果与加速折旧原则出现冲突时,应服从加速折旧要求,可以改为以前年度进行折旧方法的转换。

年数总和法,是指用固定资产原值减去预计残值后的净额,乘以一个逐年递减的分数(称为折旧率),计算折旧额的一种加速折旧的方法。

年数总和法的主要用于以下两个方面的固定资产:

(一)由于技术进步,产品更新换代较快的;

(二)常年处于强震动、高腐蚀状态的。

逐年递减分数的分子代表固定资产尚可使用的年数;分母代表使用年数的逐年数字之总和,假定使用年限为n年,分母即为1+2+3+……+n=n(n+1)÷2,相关计算公式如下:

年折旧率=尚可使用年数/年数总和×100%

年折旧额=(固定资产原值-预计净残值)×年折旧率

月折旧率=年折旧率/12

月折旧额=(固定资产原值-预计净残值)× 月折旧率

一台设备,原值78000元,预计残值2000元,预计可用4年,试用年数总和法计算每年折旧额。

年数总和=1+2+3+4=10

第一年=(78000-2000)×(4/10)=30400

第二年=(78000-2000)×(3/10)=22800

第三年=(78000-2000)×(2/10)=15200

第四年=(78000-2000)×(1/10)=7600

工作量法是指以固定资产能提供的工作量为单位来计算折旧额的方法。工作量可以是汽车的总行驶里程,也可以是机器设备的总工作台班、总工作小时等

适用于那些在使用期间负担程度差异很大,提供的经济效益很不均衡的固定资产。

固定资产折旧额法:

1、按照行驶里程计算折旧,其计算公式如下:

单位里程折旧额=原值×(1-预计净残值率)÷总行驶进程

2、按工作小时计算折旧,其计算公式如下:

每工作小时折旧额=原值×(1-预计净残值率)÷工作总小时

3、按台班计算折旧的公式

每台班折旧额=原值×(1-预计净残值率)÷工作总台班数

某企业的运输汽车1辆,原值为300000元,预计净残值率为4%,预计行使总里程为800000公里。该汽车采用工作量法计提折旧。某月该汽车行使6000公里。该汽车的单位工作量折旧额和该月折旧额计算如下:

单位工作量折旧额=[300000×(1-4%)]/800000=0.36(元/公里)

该月折旧额=0.36×6000=2160(元)

优点:按照实际使用过程磨损程度计算,能正确反映运输工具、精密设备等使用程度,而且把折旧费用与业务成果联系起来。

缺点:

(1)即使每年的折旧费用是变动的,工作量法仍然类似于直线法。因为它假定每一服务单位分配等量的折旧费,但是,假定每一服务单位的成本相等是没有根据的。而且,由于在后期有些服务单位尚有待于日后使用,整个服务价值的降低事实上并不是均匀的,除非假定利率为零;

(2)工作量法未能考虑到修理和维修费用的递增,以及操作效率或收入的递减等因素。